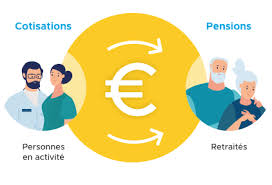

Article de Jacques Bichot, écrit le 17/02/2020 et publié le 19/02/2020 sur Breizh-Info Parviendra-t-on à finaliser la réforme des retraites annoncée par Emmanuel Macron lorsqu’il était candidat à la présidence de la République ? L’affaire se présente plutôt mal. Petite histoire d’une réforme maudite : les débuts. Une année et demie de travaux conduits par Jean-Paul Delevoye en tant que Haut-commissaire à la réforme des retraites, en étroite liaison avec les partenaires sociaux, a débouché sur un projet : celui-ci fut aussitôt fortement attaqué par les organisations syndicales, de salariés et de professions libérales, qui avaient pourtant été constamment consultées durant sa gestation. La technique des points, bien connue des partenaires sociaux qui l’avaient adoptée il y a longtemps tant pour les salariés du secteur privé (régimes AGIRC puis ARRCO) que pour les professionnels libéraux, n’a plus trouvé grâce à leurs yeux. L’âge pivot, en usage dans de nombreux pays, indispensable pour donner une grande liberté de choix aux assurés sociaux sans pour autant mettre en péril l’équilibre d’un régime, fut conspué. La valse des ministres. À ces problèmes de fond sont venus s’ajouter des questions de personnes : on découvrit, peu après la publication de son projet, que le Haut-Commissaire traînait des casseroles ; il fut renvoyé quelques semaines après être entré au Gouvernement. Très logiquement, le dossier retraite fut confié à Agnès Buzyn, ministre des solidarités et de la santé, auprès de laquelle Delevoye était « délégué ». Elle ne connaissait peut-être pas grand-chose aux retraites, et elle n’a pas eu le temps de s’y mettre, désignée qu’elle fut pour candidater à la mairie de Paris. Le dossier retraites fut plus spécifiquement confié à un certain Laurent Pietraszewski en tant que secrétaire d’état auprès de madame Buzyn. Mais cette dernière fut priée d’aller conquérir la mairie de Paris, et remplacée avenue de Ségur par Olivier Véran, député de l’Isère, lui aussi LREM et médecin. Le harcèlement par les amendements. Olivier Véran et Laurent Pietraszewski se trouvent face à une Assemblée nationale où il est possible de déposer, sur un projet de loi, autant d’amendements que le veulent les plus trublions des parlementaires : dans ce cas, environ 41 000, dont 23 000 en provenance du seul petit groupe de La France Insoumise. Inutile de préciser qu’il est impossible d’examiner un tel nombre de propositions ! Telles sont, à l’heure où j’écris, les nouvelles concernant la gestion d’une réforme d’importance capitale, lancée dans l’improvisation la plus totale par un jeune candidat à la présidence de la République, et gérée avec un amateurisme confondant. Et tout ça pour quoi ? Comme nous allons le voir, pour une réforme qui, même si elle aboutit, n’apportera pas une solution juste, viable et pérenne, faute de connaissances du fonctionnement réel des retraites par les personnes qui sont à la manœuvre. La persévérance dans l’erreur. Le projet de réforme est basée sur l’idée saugrenue que nous préparons nos retraites en cotisant pour celles que nos aînés ont déjà liquidées. Or l’argent ainsi collecté n’est pas investi : il est distribué aux retraités, qui le dépensent pour la plus grosse partie. S’il était investi, les cotisants pourraient estimer à juste titre préparer réellement leur retraite, mais ce n’est pas le cas : ils ne la préparent que juridiquement, dans le cadre de lois passablement loufoques. Le problème a été très bien exposé par Alfred Sauvy, fondateur de l’INED, l’Institut National d’Études Démographiques. L’histoire remonte au milieu des années 1970, il y a presque un demi-siècle. La forte natalité de l’après-guerre, le baby-boom, cédait alors la place à un certain malthusianisme : pas assez d’enfants pour assurer le renouvellement des générations. Sauvy s’en est publiquement inquiété, disant en substance que, s’il y a aujourd’hui beaucoup de berceaux vides, il y aura dans vingt, trente, quarante, cinquante ans, moins de travailleurs, et donc moins de cotisants pour payer des pensions aux retraités. Une journaliste du Monde fit un billet pour dire que ce Sauvy était un alarmiste ridicule, qu’elle cotisait, que cela lui donnait des droits, qu’elle ferait valoir en temps voulu, pourquoi donc s’inquiéter ? Sauvy, qui venait sinon de prendre sa retraite – il n’était pas du genre à laisser tomber ses recherches – du moins de liquider sa pension, lui répondit en la remerciant de cotiser à son profit, ce qui lui permettait de voyager et de vivre très correctement. Mais, ajoutait-il, ses cotisations, étant ainsi complètement dépensées au fur et à mesure, ne servaient rigoureusement à rien pour la préparation de sa retraite à elle, la jeune Claude Sarraute. Ce qui lui reviendrait un jour, ce seraient les cotisations des bébés d’aujourd’hui, devenus travailleurs. Et, bien évidemment, sauf à écraser les générations montantes sous les prélèvements obligatoires, leurs faibles effectifs se traduiraient par des pensions modestes, pour elle et ses contemporaines. En 2020, les pensions sont encore assez généreuses, grâce à une augmentation très forte des taux de cotisation vieillesse au fil des décennies, mais le taux des prélèvements obligatoires est à la limite du supportable : il est temps de regarder les réalités en face. Il faudrait prendre pour base des droits à pension, non pas les cotisations vieillesse, mais l’investissement dans la jeunesse. Puisque ce qui prépare véritablement les futures retraites des actifs actuels, c’est ce qu’ils font en faveur des nouvelles générations, la logique et l’équité voudraient que l’on attribue les droits à pension au prorata des investissements réalisés dans la jeunesse. Ces investissements prennent principalement deux formes : en nature et en argent. En nature, c’est mettre au monde des enfants, puis les éduquer et les entretenir durant une vingtaine d’années, plus ou moins selon les cas. En argent, c’est payer les impôts qui permettent la scolarisation des enfants et des jeunes, et les cotisations qui permettent le versement de prestations familiales et la prise en charge des frais de maternité et des dépenses de santé des enfants. C’est cela qui devrait donner des points de retraite. En imitant ce que font quelques pays comme la Suède et quelques régimes … Lire la suite